随着“双碳”目标的实施,太阳能光伏产业成为未来数十年的风口。9月8日上午,拓日新能(002218)在中国基金报▪机会宝平台举办机构交流会,公司董事长陈五奎、总经理杨国强和董事会秘书龚艳平出席会议,并与参会机构就光伏产业现状以及公司经营状况进行沟通交流。

当前,拓日新能正迎来历史性发展机遇,在雄厚技术积累和行业风口的双优势叠加加持下,公司经营业绩持续攀升,不断刷新上市以来的业绩记录。拓日新能表示,公司未来将在光伏发电、光伏玻璃、光伏胶膜等领域继续发力,积极开拓新利润增长点。

风口来临 光伏产业高景气成长

2020年中国光伏产业进入平价时代,标志着光伏产业迈入可持续发展阶段。在“碳达峰、碳中和”目标下,以光伏为主导的太阳能产业被赋予高增长、高景气度的成长空间。

据中国光伏行业协会数据,到2030年,非化石能源在发电量中的占比将达到25%,其中风光装机量成为主导能源,风光装机达到1200GW,全球电力1/3来自风光。

拓日新能指出,光伏是无碳能源,碳达峰和碳中和的主力能源。随着“双碳”目标的贯彻实施,太阳能光伏产业有望成为未来数十年的风口。而拓日新能正是目前国内最大的光伏民用品企业,公司拥有着国内最完整的光伏电池产业链。

据了解,拓日新能成立于2002年,是国内最早太阳能企业之一,经历行业周期和多轮洗牌而屹立不倒。公司不仅是中国光伏行业中率先实现装备自制化、工艺自主化、产品多样化、市场全球化的自主创新型高新技术企业,同时是国内较早可同时生产三种太阳电池芯片并且拥有自主研发核心技术的新能源企业。

十九年来,拓日新能始终坚持持续创新、稳健发展,主要从事高效太阳电池、高效光伏组件、多样化便携型太阳能电源及太阳能照明系统、光伏玻璃、光伏胶膜材料、光伏电站支架等产品的研发与生产、分布式及地面光伏电站的设计、建设及运维等业务,完成光伏全产业链布局。

目前,拓日新能已为全球80多个国家提供便携型太阳能清洁能源,也为“一带一路”沿线的缺电国家提供了改善民生的清洁照明产品。

需求持续向好 业绩创历史新高

经过近二十年光伏产业领域的布局,当行业风口来临时,拓日新能也顺势迎来了历史性发展机遇。财报显示,近几年来拓日新能的经营业绩正一步一个台阶的步入高速发展的快车道。

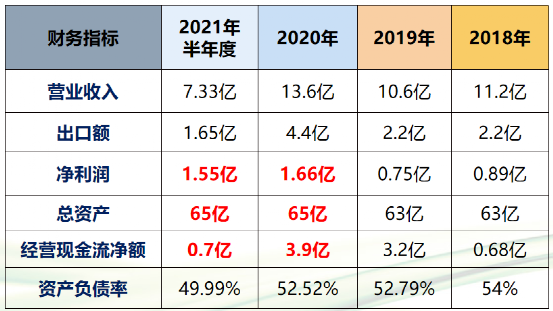

2020年度,拓日新能创造了上市以来的最好年报业绩,公司净利润、现金流、总资产、净资产均创上市最高。

2021年上半年,拓日新能的业绩继续向上攀升。据公司发布的2021年中期业绩报告显示,报告期内,公司实现营业收入7.33亿元,同比增加14.98%;归属于上市公司股东的净利润约1.55亿元,同比增加66.41%;扣非后归母净利润1.16亿元,同比增长231.06%;负债率降至49.99%。

对于公司业绩保持良好增长的原因,拓日新能表示,一方面光伏玻璃市场需求持续向好,产品价格同比上涨,产品毛利率同比上升,另一方面公司出售澄城县永富光伏有限公司100%股权及53MW电站资产产生正面良好的收益。

据了解,拓日新能在核心原材料、太阳能电池产品、太阳能电站应用三大业务板块中,通过“广东深圳、陕西渭南、四川乐山、陕西西安、新疆喀什、青海西宁”六大生产基地进行全产业链上下游分工且深度协同和互补,在自持电站及EPC承建中已实现不低于70%的原材料自产供给,其成本与同行业公司相比优势明显。

值得关注的是,公司自建的光伏电站发电效率一直保持较高水平,且电站毛利率多年来普遍高于60%,体现了公司在电站设计、建造和运营的一体化能力,自持电站的运营收益也成为了公司持续稳定的利润来源。

多箭齐发 发力新利润增长点

趁着当前太阳能光伏产业风口来临,拓日新能也在积极开拓新的利润增长点。在此次交流活动中,拓日新能管理层向参会投资者分享了公司未来发展的亮点。

一方面,平价上网将倒逼成本,公司的全产业链布局有望优势凸显。拓日新能方面指出,光伏原材料价格呈大概率上涨趋势,受益于全产业链布局,公司在成本管控方面具有竞争优势。于此同时,拓日新能还将通过自投与联建并举的方式助力电站版图的扩张。

另一方面,公司的电站拓展、聚焦大客户和供应链配合等战略逐渐见效。为进一步提升销量和毛利率,拓日新能调整销售策略,推进大订单、大客户策略,聚焦组件大客户、央国企和海外大客户的供应链配套。

此外值得关注是,公司的光伏玻璃产能将有望进一步扩大,光伏胶膜也将成为新的发力点。拓日新能表示,未来公司将在光伏发电、光伏玻璃、光伏胶膜等领域多箭齐发,助力公司腾飞。(CIS)